开运体育中国官方网站 长飞光纤凭何一骑绝尘? AI风口中, 它的千亿市值贵了吗?

连气儿九年环球阛阓份额第一,光纤预制棒产能环球最初。在行业百年一遇的景气周期里,长飞光纤的护城河到底有多深?自后者有契机挑战吗?

AI算力基建激越正席卷环球,Meta豪掷60亿好意思元锁定光通讯订单,微软宗旨部署1.5万公里空芯光纤,英伟达与康宁的结合更是将好意思国光衔接产能提高10倍。在这些科技巨头的猖獗布局背后,光纤光缆看成信息传输的“高速公路”正履历从传统通讯耗材到算力会聚中枢基础设施的升级。当环球数据中心光纤需求从2025年的6960万芯公里,预期在2026年打破1亿芯公里时,总共行业迎来了结构性变革。

在这轮强周期中,为何“棒纤缆一体化”模式成为企业制胜的要津?长飞光纤看成环球龙头,其最初地位究竟由何构筑?这不仅关乎一家企业的成败,更决定了谁能在这轮AI驱动的基建波涛中占据计谋制高点。

竞争阵势与时期壁垒:十足的龙头地位

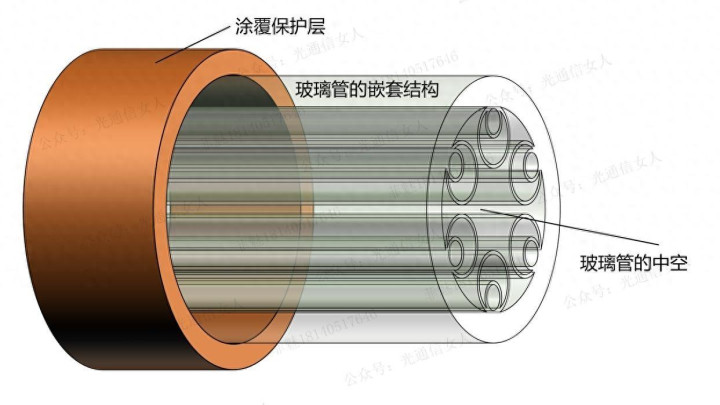

从阛阓份额来看,长飞光纤一经设置了难以撼动的最初上风。这家连气儿九年环球光纤阛阓份额第一的企业,在环球光纤光缆阛阓占有率约13%,诚然暂时还低于康宁的约19%,但在光纤预制棒这一中枢圭表,长飞光纤在前几年就一经跃居环球第一。更蹙迫的是,长飞光纤是环球唯独掌捏PCVD、OVD、VAD三大主流预制棒制备时期并收尾产业化的企业。

PCVD工艺的上风在于高精度,绝顶适用于复杂结构光纤的坐褥;VAD+OVD工艺则具备高后果、大尺寸预制棒坐褥的上风。双工艺途径不仅保险了产能的天真性与居品线的广度,更组成了极高的时期壁垒和研发护城河。这种时期全面性使长飞光纤大概把柄阛阓需求天真调度居品结构,从世俗的G.652.D光纤到高端的G.654.E超低损耗光纤,再到空芯光纤,王人能提供相应处罚决策。

在空芯光纤这一顶端边界,长飞光纤达到了环球最低衰减0.04dB/公里,相较传统实芯光纤时延裁汰31%、传输速率提高47%。这种时期打破不仅带来了居品质能的上风,更意味着在AI数据中心对低损耗、高带宽光纤需求激增的布景下,长飞光纤大概振奋最尖酸的应用场景。

产能、需求与扩展:把捏AI风口的计谋前瞻

现时环球光纤行业正面对严重的供需失衡。据行业机构分析,2026年环球光纤需求将冲破8亿芯公里大关,而现存产能天花板仅被卡在7亿芯公里,供需缺口高达1亿芯公里。更为要津的是,光纤预制棒看成产业链最中枢的瓶颈圭表,占据总共产业链约70%的利润,小九2026世界杯赛事直播入口其扩产周期长达18-24个月。

在这一布景下,长飞光纤的产能布局显得尤为要津。数据显现,长飞光纤领有5600吨的光纤预制棒年产能,这一数字不仅是环球最大单体基地,更确保了100%的自给率。在产能期骗率方面,现时环球头部光棒厂商的产能无数处于高负荷运转景况,长飞光纤的坐褥线也接近或达到满产景况。

面对AI算力建造带来的中弥远光纤需求增长,长飞光纤的扩产节拍展现出前瞻性。公司已在湖北潜江设置了环球最大单体光棒智能制造基地,同期在辽宁等地布局了新的产能表情。这种产能扩展宗旨与AI数据中心建造的时间窗口高度匹配,为长飞光纤在需求爆发期连续获取最大份额的利润提供了保险。

从需求结构变化来看,AI干系光纤需求占比正从2024年的不及5%,快速攀升至展望2027年的35%,成为行业第一大增量开头。一个超大边界智算中心的光纤需求量,是传统数据中心的5到10倍。这种需求质变意味着,大概提供高性能、特种光纤的企业将在本轮周期中取得逾额收益。

潜在挑战者:谁能消弱差距?

在国内光纤光缆行业,长飞光纤的主要竞争敌手包括亨通光电、中天科技、人烟通讯等企业。从产能边界来看,开运体育中国官方网站亨通光电光棒产能约为3300吨,中天科技约为3000吨,人烟通讯约为2200吨(筹画2026年扩至3500吨)。这些数据与长飞光纤的5600吨产能比较,存在彰着差距。

在时期途径方面,竞争敌手主要采取VAD/OVD工艺,而长飞光纤是环球唯独同期掌捏PCVD/VAD/OVD三大工艺的企业。这种时期全面性的差距凯旋体当今高端居品才气上。在G.654.E超低损耗光纤边界,长飞光纤国内市占率最初50%,在运营商集采中排行第一;而在空芯光纤这一代表昔时场所的时期边界,长飞光纤更是环球唯独收尾量产的企业。

从产业链整合度来看,“棒纤缆一体化”布局的竣工度决定了企业的盈利弹性。长飞光纤收尾了从预制棒到光纤再到光缆的100%自给,这种全产业链截止才气在价钱飞腾周期中大概最大化利润留存。比较之下,诚然亨通光电、中天科技等企业也在向“棒纤缆一体化”场所发展,但在中枢的光纤预制棒圭表,自给率多在90%傍边,仍有一定依赖外部采购的空间。

详细评价来看,竞争敌手在本轮周期中大概共享行业红利,亨通光电凭借国内单体最大光棒基地和国外布局上风,中天科技依托电网+海缆+光纤的协同效应,王人有望取得功绩增长。但短期内,这些企业难以撼动长飞光纤在中枢时期、产能边界和产业链竣工度三个维度的全面最初上风。绝顶是在高端特种光纤和空芯光纤等代表昔时场所的居品线上,长飞光纤的先发上风和时期壁垒更为彰着。

价值重估的逻辑:从周期股到成长股的革新

长飞光纤的股价在2026年领略惊东说念主,年内涨幅最初200%,总市值一度最初2700亿元。面对这么的涨幅和市值水平,投资者当然会问:长飞光纤当今是贵了如故依然被低估?守旧其高估值的要津是什么?

从估值数据来看,长飞光纤动态市盈率一度达到338倍,远超通讯斥地行业平均的52-66倍,也高于亨通光电的45倍、中天科技的38倍。这种估值溢价背后,响应的是阛阓对长飞光纤成长逻辑的根人道重估。

守旧高估值的第一层逻辑是稀缺性溢价。在环球范围内,同期具备“全产业链+双工艺”才气的光纤企业极为荒原。长飞光纤不仅是环球唯独掌捏三大主流预制棒工艺的企业,更在空芯光纤等前沿时期边界收尾了环球最初。这种时期稀缺性在AI算力基建需求爆发的布景下,滚动为高大的订价权和利润壁垒。

第二层逻辑是周期属性的弱化。传统光纤光缆企业受运营商集采周期影响彰着,盈利波动性大。但长飞光纤通过居品结构优化和业务多元化,一经显耀裁汰了周期影响。2025年公司光互联组件业务营收同比增长48.58%,毛利率高达39.73%,国外业务占比提高至42.7%。这种业务结构变化,访佛AI/数字经济的弥远需求,使得公司的成长性愈加突显。

第三层逻辑是产业链订价权。光纤预制棒占据产业链约70%的利润,且扩产周期长达18-24个月。长飞光纤看成环球最大的光棒坐褥商,在这一产能瓶颈圭表领有显耀的订价权。在现时环球光棒产能无数高负荷运转、供需缺口连续扩大的布景下,这种订价权将滚动为更厚的利润壁垒。

第四层逻辑是昔时增长的细则性。把柄机构展望,2026-2028年长飞光纤归母净利润可能离别达到125亿元、170亿元、215亿元。若是这些展望大概收尾,那么公司现时的高估值将得到功绩高增长的守旧。更为蹙迫的是,公司的扩产宗旨与环球需求增长的匹配度较高,昔时2-3年的功绩能见度较强。

在AI驱动的新一轮基础设施竞赛中,领有最深“护城河”的中枢金钱将连续成为阛阓焦点。长飞光纤凭借时期壁垒、产能边界、产业链竣工度和前瞻布局,一经在这场竞赛中占据了故意位置。但最终能否将时期上风滚动为连续的功绩增长,还需要时间的考据。

长飞光纤的市值一经最初3000亿开运体育中国官方网站,你认为它当今是贵了如故依然被低估?守旧其高估值的要津是什么?

AG真人中国官方网站