开运体育中国官方网站 豪掷300亿搞矿,宁德期间必须当“矿王”

好意思伊谈判的不告成,让电力在能源结构中的蹙迫性陆续进步。即便不计议石油供应的危急,电力作为AI期间最中枢的能源底座,其产业链上的公司也将迎来伟大的期间机遇。

就在这个节骨眼上,宁德期间交出了一份号称炸裂的收货单。

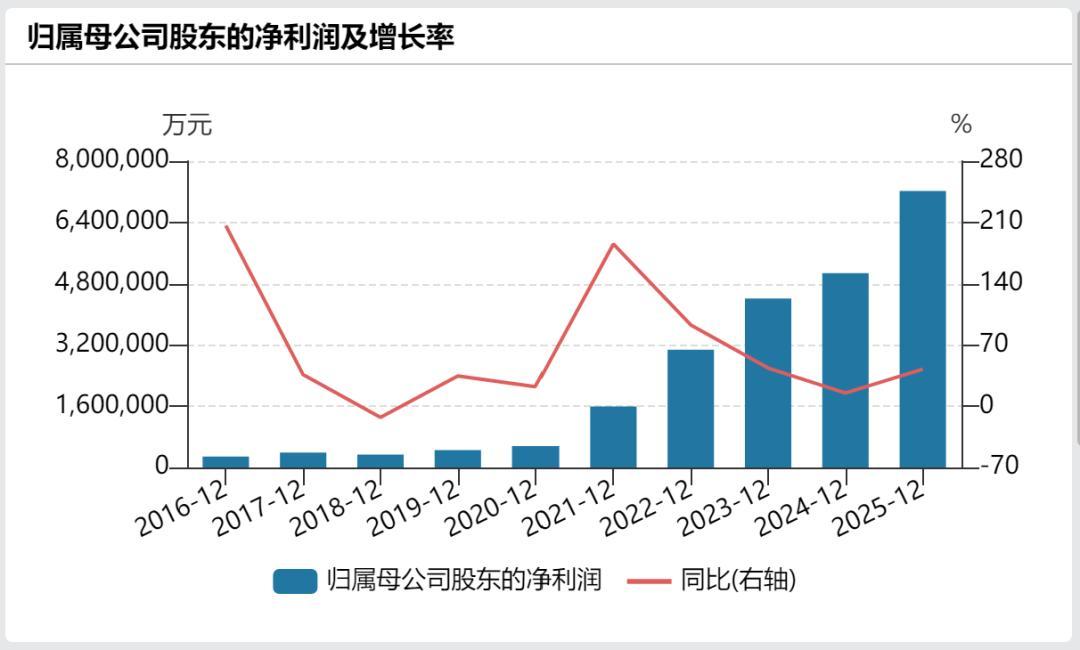

2026年一季度,公司杀青营收1291.31亿元,同比增长52.45%,归母净利润207.38亿元,同比增长48.52%。这个利润数据,以至还是迥殊理思等部分新能源汽车企业客岁全年的净利润。

更令东谈主隐敝的是,这份财报是在碳酸锂均价重回15万元/吨上方、电板坐蓐成本同比大幅高潮的布景下交出的,而宁德期间当季的销售毛利率仍然高达24.82%。

这意味着,当上游涨价冲击全行业时,宁王依然能将压力安谧传导至卑劣车企。

除了无可争议的工夫溢价与规模效应,因循起这份订价权的,还有一张早已在世界铺开的矿产资源集聚,以及在隐敝在这些矿产布局之后的贪心——成为一家能源科技巨头,而不单是只是一家电板坐蓐厂商。

买矿十年,磕趔趄绊

4月15日晚间,宁德期间扔出一枚重磅炸弹。公司公告称,拟投资成立全资子公司期间资源集团(厦门)有限公司,拟定注册老本300亿元,定位为新能源矿产领域的专科投资运营与不休平台。

市集对此极度热心,齐趣味宁德期间是不是要系统性地解决上游资源这个“卡脖子”问题了。

追想宁德期间往常十年的买矿之路,并不算终点告成。公司对国外锂矿的并购险些齐踩在了周期上行、市集狂热的时候点上,何况对国内下品位矿的开发也暴娇傲了其专科性短板。

宁德期间早期的旅途是通过参股,缓慢介入上游资源,从零树立起国外资源领土。

2016年宁德期间收购了北好意思锂业(North American Lithium)部分股权,并在尔后缓慢增持,最终于2018年完成控股。

2020年,宁王又以858万加元入股加拿大锂业公司Neo Lithium,该公司中枢金钱为阿根廷的Tres Quebradas(3Q)盐湖锂技俩

2021年后,跟着锂价飙升,宁德期间的资源布局昭彰提速、涨价。当年9月,宁德期间试图3.77亿加元全资收购加拿大千禧锂业,固然遣散了赣锋锂业这个竞争敌手,但最终却被好意思洲锂业涨价截胡。

宁德期间只可在缺憾中出资2.4亿好意思元,入股了世界第三大的非洲刚果(金)Manono锂矿。

2022年,宁德期间以8.65亿元报价,见效竞得江西省宜春市枧下窝矿区的含锂瓷土矿探矿权,该技俩成为其后续蹙迫的锂资源基地。

按其时50万元/吨的锂价来看,这笔投资是低成本锁定资源。但问题是,这座矿的平均氧化锂品位仅0.27%(远低于锂矿床一般工业品位的0.8%),提锂现款成本高达10-11万元/吨。

到了2024年9月,碳酸锂现货价跌破7.5万元/吨,还是击穿成本线。同时,宁德期间计提金钱减值失掉66.52亿元,同比扩大133.54%,其中相配部分与锂矿等上游金钱因价钱下落导致账面价值缩水有

(数据起原:百川盈孚、SMM、IFIND、长江期货有色产业就业中心)

何况因为采矿许可证到期的问题,枧下窝的复产时候仍在拉锯之中。

固然前期布局不算告成,但挡不住宁王要当矿王的贪心。

据新京报报谈,宁德期间里面东谈主士证实,公司已肃肃聘任紫金矿业创举东谈主、前董事长陈景河担任矿业部门参谋人。要知谈陈景河不仅懂矿,更懂周期,是公认的矿产抄底能手。

2022-2023年锂价低迷期,紫金矿业却敢拿出200亿元用于锂技俩并购与建设。彼时阿根廷3Q盐湖的并购估值较2021年高点下降40%,马诺诺锂矿的收购成本也较国际巨头报价低15%,用逆周期布局再次阐发了资源为王的逻辑。

有了陈景河助力,宁王离矿王更进一步。

处置矿,稳成王

宁德期间这么的产业链中游企业,细致布局上游资源的第一大能源,当然是为了末端成本、看护利润空间。

有些反常的点在于,碳酸锂咫尺的价钱与2022年60万元/吨的历史巅峰相去甚远,关联词宁德期间的急切感却比当年更重。这里面可能有三大原因:

一是供需形势的变化。2022年,新能源车销量爆炸式增长,卑劣车企惬心承受电板涨价。

但当今,凭据乘联会数据,中国新能源汽车渗入率还是达到47.4%,市集竞争强烈,车企和破钞者齐不能能无视成本的高潮。在这种情况下,即便强如宁德期间,也不能能总计把上游成本的压力齐传导到卑劣去。

是以与25Q4的毛利率比拟,开运中国宁德期间26Q1的毛利率下滑了3.4个百分点。在财报电话会中,公司承认,毛利率环比下滑的蹙迫原因是“以碳酸锂为代表的巨额商品价钱上行”。

二是期货市集的威力。碳酸锂期货合约自2023年7月起才在广州期货来回所上市来回,面世之后赶快成为了锂价订价的中枢锚点。期货市集的存在,也意味着碳酸锂不再只是实体产业链内的供需博弈,不异会受老本市集的影响。

2025年8月,枧下窝暂停开采的音书在4天内就带动碳酸锂期货价钱暴涨18.5%。自后市集上每次炒作枧下窝复产的音书,就会带来碳酸锂期货价钱的波动,不管宁德期间是否挑升操控锂价,这背后的公论压力齐值得宁德期间警惕。

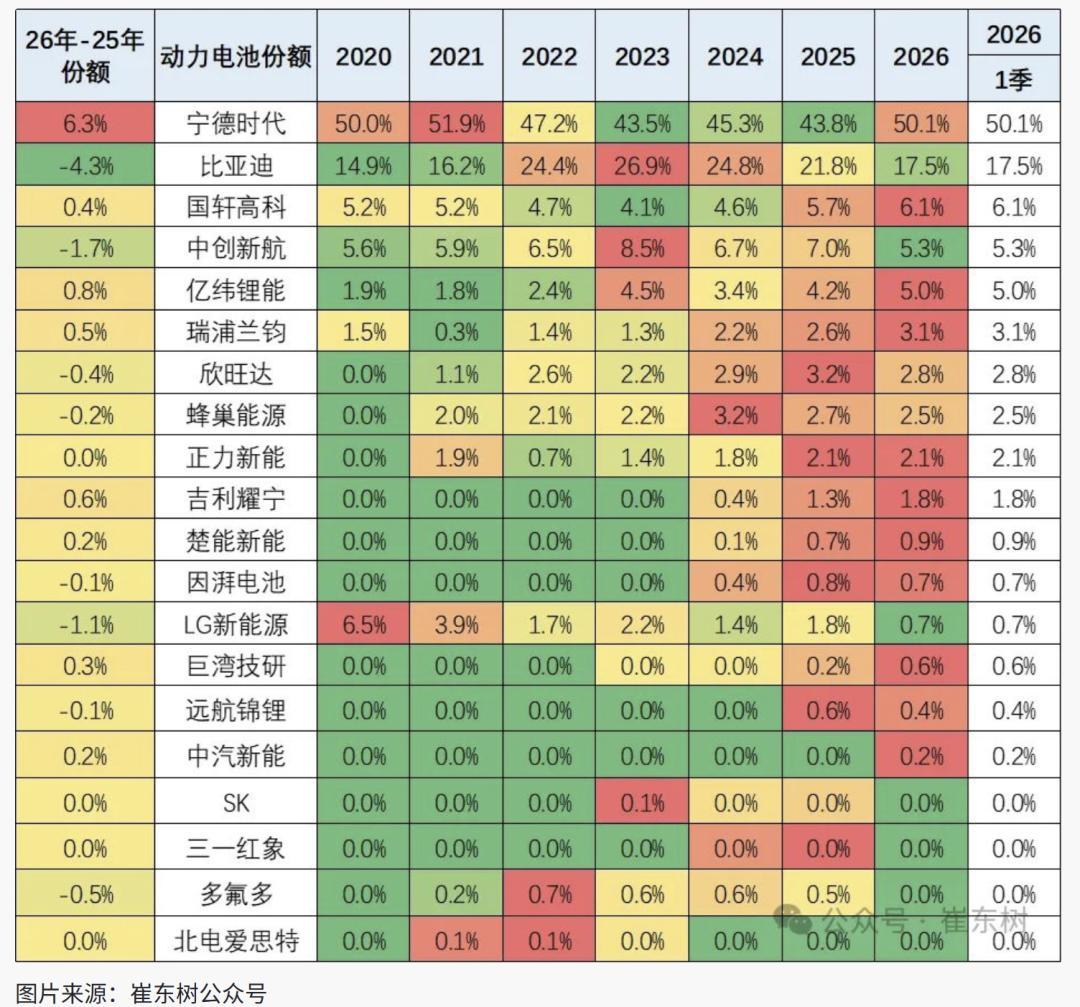

三是车企去宁的压力。为了降本增效,新能源车企业寻找能源电板二供,已是共鸣。即便宁德期间不怕中翻新航、国轩高科、亿纬锂能这些二线厂商的竞争,也不能能总计无视比亚迪的竞争。

乘联分会文书长崔东树就暗意,“能源电板行业已酿成宁德期间、比亚迪双强主导的形势。2026年两家企业的市集份额共计约68%,其余企业领有超30%的市集份额空间。”

因此,宁德期间此时重兵杀入上游矿产领域,毫不单是是为了应付短期成本压力,而是为了捍卫其业务护城河和产业链地位的关节一子。

毕竟在电力期间,电板工夫你追我赶,比亚迪3月发布的第二代刀片电板及兆瓦级闪充工夫就给市集带明晰许多升沉,宁德期间竟然能保证我方在工夫上永远遥遥当先吗?

唯有将工夫上风、规模上风与上游关节矿产的末端权、订价权重叠,智力构建实在的左右性竞争力。

能源科技公司的底色

在分析过宁德期间布局上游矿产的平直动机后,咱们还有必要跳出碳酸锂这一单一矿产视角,再行谛视一个根人性的问题,即宁德期间究竟是一家什么样的公司?

市集民风将它归类为电板制造商,但这个分类鄙夷了宁德期间的贪心。

宁德期间的计谋定位遥远是一家能源科技公司。从麒麟电板到神行超充,从储能系统到零碳电网,其居品才略的迭代和应用场景的拓展,一起围绕“能源”二字伸开。

放眼当下,电力恰是东谈主工智能期间最基础、最不能或缺的能源风物。AI数据中心的单机柜功率已从往常的几十千瓦跃升至数百千瓦,一座十万卡级别的智算集群,其全年耗电量堪比一座微型城市。

国际能源署预测,到2030年世界数据中心的电力需求将在刻下基础上翻倍,其中AI算力负载将成为最大的增量引擎。

电板作为电力储存与转化的中枢载体,在接下来的期间里,需求只会被加快放大。

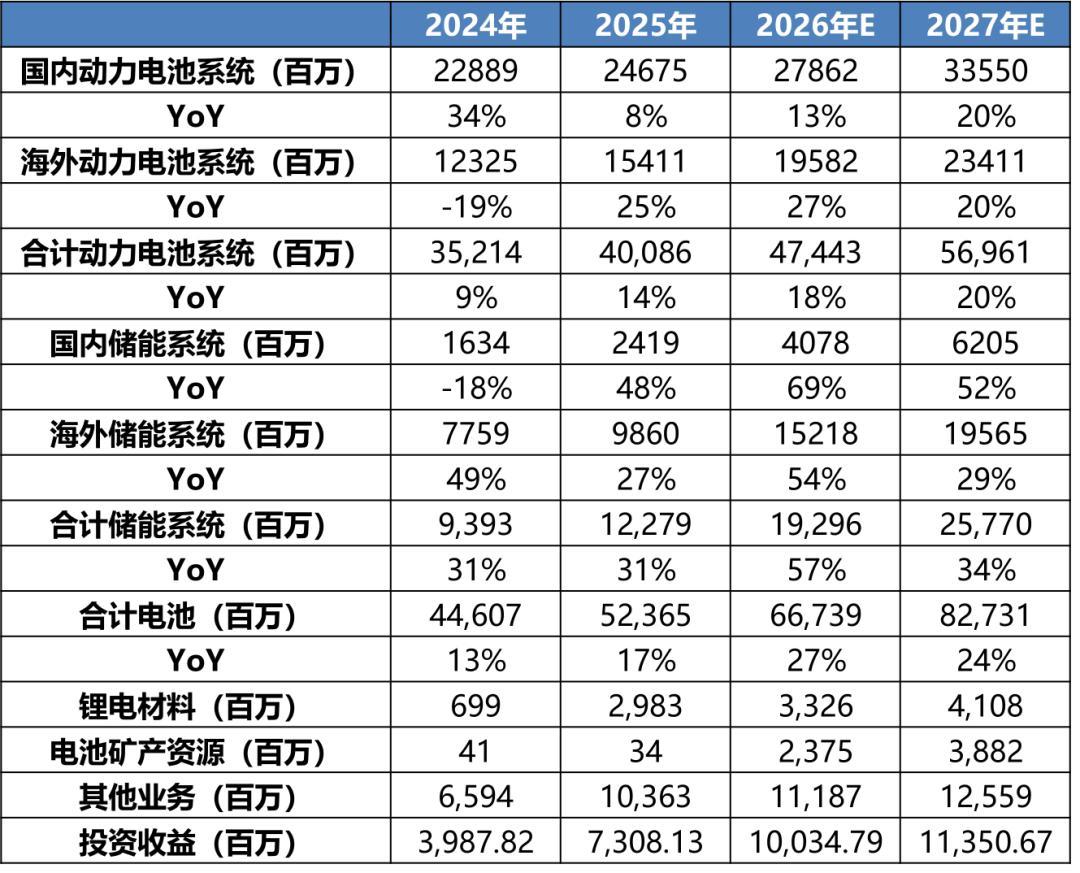

东吴证券展望2026年世界储能电板需求1024GWh,同比增长60%,2027-2029 年世界储能装机需求增速均会迥殊20%。

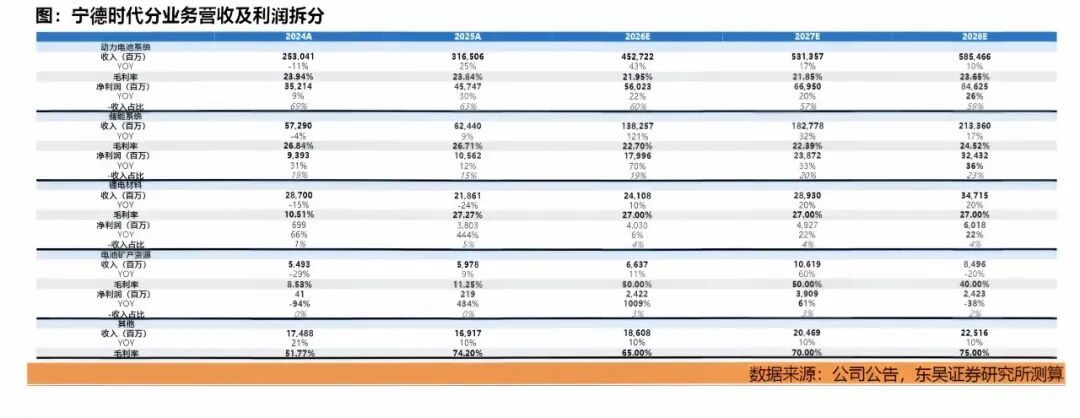

宁德期间在储能电板领域还是走在前线。公司2025年出货量121GWh,同比增长50%,其中能源出货50GWh,同比增长66%,储能出货71GWh,同比增长41%。

跟着济宁二期120GWh产能缓慢投产、国内产能布局激动及中枢客户订单放量,宁德期间在产能开释速率、规模上风及寄托稳固性方面陆续当先,有望在本年杀青储能市集份额的昭彰建造与进步。

不单是储能电板,宁德期间的各项业务偶然率齐处在扩产周期。2024-2025年,宁德期间的总产能从676GWh稳步进步至772GWh,两年间产能增长率均看护在14.2%傍边,彭胀门径相对牢固。

参加2026年,公司产能盘算展现出加快彭胀的昭彰特征,展望总产能将任性1200GWh,同比增长率迥殊50%,彭胀速率较前两年权臣进步。

本年设速即代资源公司的时候,宁德期间不休层也解释过,是基于对未回电板产量将陆续进步、公司需要多半金属等资源作念出的判断。

三元锂电板需要镍、钴、磷酸,钠离子电板离不开钠,高端涂覆隔阂和固态电解质需要钛和锆,全钒液流电板的中枢是钒,还有被庸碌应用的工业金属铜和铝。

曾毓群2024年在领受央视《对话》栏目采访时明确提议,宁德期间的臆想是将我方重塑为绿色能源供应商,公司将开发和不休“零碳电网”。

从发电侧的光伏、风电,到输配侧的电网斥地,再到用户侧的储能与充电集聚,宁德期间思作念的是一整套能源基础要领的运营者。

这一愿景一朝伸开,宁德期间所需要的矿产资源将远远超出锂的规模。

只须把上游关节矿产也肃肃纳入我方的业务领土,宁德期间智力遥远紧紧执住产业链中利润最丰厚的一环。那时再也莫得谁会把宁德期间浅薄界说为“卖电板的”,而是把它行动念能源科技期间的订价权制定者,是这个产业链里实在的“王”。

科技非论何如迥殊,从蒸汽期间到东谈主工智能期间,最紧要的似乎仍然是能源。而咱们正在目睹的,偶然是以宁德期间为代表的开运体育中国官方网站,一群史无先例的能源科技巨头的出身历程。

豪门国际娱乐app官网下载